ERVC Insight:The next opportunity of alpha radioligand therapeutics in China - October 8, 2023

Oct 08, 2023

过去近一个世纪里,各项医疗技术不断发展和升级,对人类的健康和福祉产生了深远影响。放射治疗在肿瘤治疗中的作用和地位日益突出,已成为治疗恶性肿瘤的主要手段之一。但自诞生以来却鲜有技术上的根本提高,这并非代表放射性疗法已然尽善尽美,相反,该疗法在临床上仍存在许多问题,例如,其系统性的毒性时常限制了它疗效的发挥。

过去几年的时间里,斯道资本医疗投资团队密切关注和研究全球放射性药物研发的前沿领域,并与我们的姐妹基金一同合作,在全球范围内寻找具有竞争力的技术、产品和企业。在与企业家、科学家和临床医生交流中,我们深刻意识到,中国放射性药物领域正迎来新的历史性机遇。

行业纵览:放射性药物的新时代

在新药研发领域,针对放射性药物开发核心思路是以更具靶向性、更可控的方式,利用核素的放射性能量特异杀伤肿瘤细胞, 这些药物被称为放射性配体疗法(Radioligand Therapeutics,下文简称“RLTs”)。

如果我们直观地将抗体偶联药物 (Antibody Drug Conjugates, 下文简称“ADCs”) 理解成靶向化疗药物,那么RLTs 在某种程度上也可以理解为靶向放射治疗。与 ADCs 非常相似的是,RLTs 是由靶向肿瘤表面抗原的配体分子,与一个有效载荷药物相偶联而成;但不同的是,RLTs的有效载荷药物是放射性同位素,而不是ADCs的细胞毒药物。由于放射性同位素可限定高能粒子的发射范围,与传统放射疗法相比,RLTs药物的治疗窗口期将大幅延长。此外,RLTs 还能够在治疗前和治疗期间通过核素辐射剂量研究对靶标进行成像,产生的丰富的信息与数据,可以支持患者给药剂量的调整。

在美国和欧洲,放射性药物市场的规模已超过70亿美金。回看过去,放射性诊断药物(例如F-18、I-131)在市场上的应用已经很普遍;着眼未来,治疗性药物(特别是RLTs)将会成为放射性药物市场一个新的增长点。我们分析,驱动放射性治疗药物开发的市场趋势来自于以下几个关键因素:

- β粒子核素放射性配体药物Lutathera (NETTER-1¹)和 Pluvicto (VISION²)在临床试验中取得了非常瞩目的数据,且这两个药物最终获得了 FDA和 EMA 的批准,其中Pluvicto还获得了突破性疗法的认定。

- 药企在放射性药物相关的并购交易中愈发活跃,例如拜耳收购 Algeta(收购价29亿美金)、诺华收购 Advanced Accelerator Applications (收购价39亿美金) 以及Endocyte(收购价21亿美金);上个月,礼来宣布将收购Point Biopharma(收购价约14亿美金),年底完成交易。这一系列交易标志着越来越多的跨国制药巨头正在入局放射性药物市场。

- 放射性药物的销售额增长强劲。2022 年,Lutathera的销售额为4.71亿美金,Pluvicto的销售额为2.71亿美金;据预测,Pluvicto的销售峰值将达到20亿美金。

在欧美生物制药行业,过去一两年内,以上这些因素推动了大量融资和交易活动。虽然目前全球风险投资市场投融资活动放缓,但市场上一些RLTs公司成功完成了多轮巨额融资,单轮融资额达到1亿美元以上。在制药行业,我们也看到许多初创的RLTs公司成功完成了价值数十亿美元的许可交易和研发合作。这些数据也印证了市场对于RLTs公司和产业充满信心。

α核素放射性配体药物:

生物技术的下一波创新浪潮

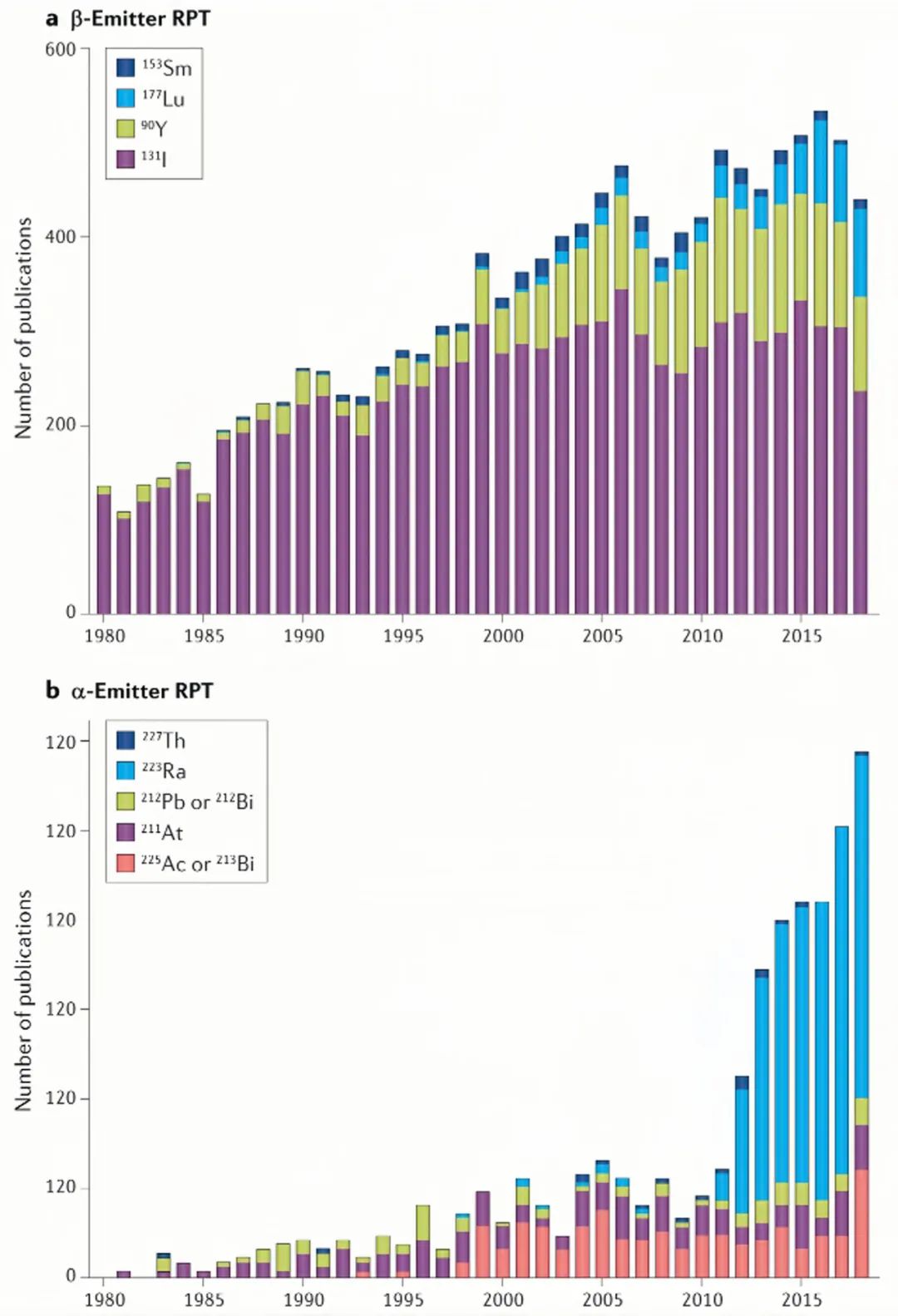

目前,RLTs的临床应用主要是β放射性同位素药物(例如在Pluvicto和 Lutathera中的β放射性同位素Lu-177),针对β放射性药物的研究和学术成果在过去几年中已趋于饱和。值得注意的是,有关α放射性药物研究的发表文献在近年显著增长,这也反映了这一领域在学术研究界受到越来越多的关注(见下图一)³。

图1⁴

α RLTs被认为是继β RLTs之后放射性药物的下一个前沿领域,原因包括:

- 效力更高:α粒子可释放比β粒子高400倍的线性能量传输。

- 肿瘤耐药风险更低:α粒子通过DNA双链断裂的致死机制杀伤肿瘤细胞,而β粒子通过DNA单链断裂机制杀伤细胞,某些肿瘤可修复该机制,从而对β粒子产生耐药性。

- 预期剂量更低,递送更精确:α粒子给药剂量更低,在较小辐射半径(3-5个细胞)内更精准地递送能量,从而减少脱靶辐射;而β粒子给药剂量更高且脱靶辐射更高(辐射半径高达200个细胞)。

- 操作更便捷,医院运营效率更高:得益于α粒子更简单的辐射隔离要求,患者可以在门诊接受治疗;同时由于α放射性药物给药剂量较低,需占用的医院日等效操作剂量也相应较低,因此更容易进院;而β放射性药物给药后病人需要在核医学病房住院3-7天,所占医院日等效操作剂量配额更高。

以上这些α核素药物的优势,在针对靶向PSMA和SSTR的α RLTs治疗(即Pluvicto和Lutathera的快速跟进产品)的观察性临床研究中得到了充分的验证。例如,在一项针对177Lu-PSMA-617治疗后复发的转移性去势抵抗前列腺癌患者的临床实验中,经225Ac-PSMA-617治疗后,13个患者中有5名患者获得了客观缓解(38.5% ORR),其中1名实现完全缓解(CR),另有两名患者达到疾病稳定(SD);中位无进展生存期(mPFS)为10个月,中位生存期(mOS)达到了16个月。尽管样本量有限, 这一结果展现出alpha核素药物富有潜力的抗肿瘤活性。⁵

在欧美,Ac-225是目前研究与开发最热门的α核素。然而,Ac-225核素原料在全球范围内的供应却极为有限,现有生产供应水平无法支持该核素产品的商业化。目前全球Ac-225的产量仅够数百名患者使用。尽管相关核素的生产和供应企业正在积极寻找和开发替代性的生产方法,但在未来三到五年内,Ac-225供应的短缺问题无法得到解决。因此,解决生产供应瓶颈对α RLTs的开发至为关键。

中国放射性药物格局:挑战与机遇

中国的放射性药物市场的规模预计将达到20亿美元, 市场发展仍处于初期阶段,发展潜力巨大。尽管中国目前仅有少数放射性药物疗法获得批准,但投资者对该领域的投资兴趣依旧不减。过去几十年来,在核医学的基础设施建设方面,中国与发达国家相比差距较大,这也导致了中国和发达国家之间获批的放射性药物疗法在数量上存在的巨大差距——欧美有60个核药产品获批上市,而中国仅有30个,且多为仿制药;可喜的是最近几年,中国的监管机构在放射性药物的研发、注册、生产和商业化方面发布了一系列支持性政策和指南,为这一领域的发展创造了更为有利的条件。

2021年,中国政府发布了《医用同位素中长期发展规划(2021-2035年)》,这是近30年来,政府首次确立了核药行业总体发展框架,成为促进国内放射性药物创新的标志性政策。2022年9月,国家药监局发布了《关于改革完善放射性药品审评审批管理的意见》;随后一个月,中国同位素与辐射行业协会发布了《核医学科建设与管理指导意见》。今年,在放射性药物开发的技术层面, CDE又发布了一系列指导原则以及征求意见稿,包括2月发布的《放射性体内治疗药物临床评价技术指导原则》,以及6月公示的《放射性治疗药物非临床研究技术指导原则(征求意见稿)》。

核药是一个受政策高度监管的领域,相关政策和法规的出台对于核药领域的发展至关重要。核药的发展和商业化需要建立并运转一个完善的生态系统:从同位素原材料的供应、放射性药物的开发及生产、药物分销以及医院端的治疗,以及最后对放射性废料的妥善处理,方方面面都需要在政策法规的指导下,探索出一条适合中国医疗体系的路径。

过去,中国的放射性药物行业呈现寡头垄断格局。但近年来,受益于国内核医学基础设施和生态系统的整体发展,一些过往专注于开发传统药物的本土制药公司,也逐渐开始通过授权引进和内部研发建立自己的核药产品管线。

我们也可喜地看到,越来越多的中国生物初创公司也开始进军RLTs的开发产业。然而,由于Ac-225在国内缺乏供应,而进口的成本又极高,所以中国新兴核药公司依旧主要专注在β核素药物的开发(例如围绕Lu-177开发产品管线)。因此,如果有企业能够解决α核素在国内的大规模量产问题,就有机会抓住α核药创新的风口,成为中国核药领域的领军者。

我国现在正处于核药领域的最佳发展时机,可充分利用全球研发趋势和本土政策红利。在中国,每年新诊断癌症病例超过400万例⁶,肿瘤药物的财政支出也在快速增长,2022年,中国肿瘤药物支出已达100亿美元⁷,而与之形成对比的是有限的获批核药数量,因此,中国核药市场潜力巨大。

未来在何方?

如果想要在中国放射性药物领域取得成功,初创企业必须灵活应对一系列复杂的多学科挑战,包括建立有竞争力的研发管线、与现有核药房合作搭建可及的临床及商业化供应网络、应对并驾驭不断变化的监管环境、与本土和全球合作伙伴(例如跨国制药公司、生物技术公司、CDMO)密切合作,将技术引入中国或走向国际,等等。这些挑战的复杂性要求企业拥有横跨中国与全球各个市场的多重视角。

作为中国最早投资生物技术初创企业的风险投资基金之一,斯道资本见证了该行业在过去十年的发展与转变,也积累了丰富的行业资源和经验。借助我们的全球性平台和资源网络,我们不仅可以协助企业将领先的海外药物引入中国市场,还可以支持有全球愿景的中国生物技术公司走向世界。斯道资本对中国放射性药物(尤其是α RLTs)的未来充满信心,期待与行业专家共同合作,打造具备世界影响力的优秀企业。

结语

- 放射性配体药物因其独特的作用机制和临床优势,成为一种富有吸引力的新型治疗手段,其极具差异化优势的临床数据揭示了其临床应用前景。

- 在一系列并购、风险投资和授权许可交易的推动下,全球放射性药物市场正在飞速增长。

- 中国的放射性药物市场正在快速发展,与发达市场间的差距也在逐步缩小。

- α放射性药物将引领核药市场的下一波增长,而未来这一新兴领域的领军者必然是目前α核素供应短缺问题的破局者。

- 斯道资本期待,未来能充分挖掘该领域的投资机遇,也为中国核药市场的发展贡献力量。